在技术合作领域,技术服务合同与技术转让合同是两种常见且重要的法律文件。尽管两者都涉及技术的提供与应用,但在合同性质、核心内容及付款机制上存在显著差异。明确区分这两种合同,并理解其各自的付款安排,对于保障合作双方权益、规避潜在风险至关重要。本文将深入剖析技术服务与技术转让在合同付款方面的核心要点与关键区别。

一、 合同性质与标的差异:付款的基础

技术服务合同的标的物是特定的“服务行为”。委托方聘请服务方,利用其专业知识、技能和经验,解决特定的技术问题或完成约定的技术工作。例如,设备安装调试、工艺流程优化、技术咨询培训等。其核心在于“智力劳动过程”的交付。

技术转让合同的标的物则是“特定的技术权利”。出让方将其拥有的专利权、专利申请权、技术秘密等知识产权或相关权利,全部或部分地转移给受让方。其核心在于“技术成果所有权或使用权”的转移。

这一根本区别直接决定了付款的性质:技术服务费本质上是劳务或工作报酬,而技术转让费则是技术成果的对价或权利使用费。

二、 付款结构与方式对比

- 技术服务合同的典型付款模式:

- 固定总价/里程碑付款:合同约定总价款,并依据项目关键节点(如方案确认、中期报告、验收合格)分期支付。这是最常见的方式,风险相对可控。

- 成本加酬金:服务方实际发生的合理费用(如差旅、材料)实报实销,另加一笔固定或按比例计算的酬金。适用于工作范围难以精确界定的项目。

- 按时计费:根据服务人员级别、投入时间(人/天或人/小时)计算费用。常见于咨询、培训类服务。

- 付款通常与服务成果的提交和验收挂钩,尾款(通常占比较大)一般在最终成果验收合格后支付。

- 技术转让合同的典型付款模式:

- 一次总算、一次总付或分期支付:双方商定一个固定的总价款,可以合同生效后一次性支付,更常见的是按合同生效、技术资料交付、技术培训完成、工业化生产实现等节点分期支付。

- 入门费加提成:这是技术转让中最具特色且普遍的模式。受让方在合同生效后先支付一笔固定的“入门费”,然后在合同约定的期限内(如投产后的3-10年),按使用该技术生产产品的销售额、产量或利润的一定比例,定期向出让方支付“提成费”。这种方式将双方利益长期绑定,风险共担。

- 纯提成支付:不收取入门费,完全按后续销售收入提成。对受让方初期资金压力小,但对出让方风险较高,实践中较少见。

- 付款与权利转移及技术资料交付紧密相关,且长期提成支付涉及复杂的会计审计与监督条款。

三、 付款条款设计的核心要点与风险防范

- 技术服务合同:

- 明确工作范围与验收标准:付款节点必须对应清晰、可衡量的交付物和验收标准,避免因范围模糊导致付款纠纷。

- 保留足够比例的尾款(如20%-30%),以激励服务方保证最终成果质量,并作为委托方重要的履约杠杆。

- 约定变更处理机制:服务过程中需求变更是常态,合同中应明确范围变更时的费用调整与审批流程。

- 技术转让合同:

- 清晰界定转让标的:详细列出专利号、技术秘密清单、技术资料目录等,这是计价和付款的基础。

- 审慎设计提成条款:需明确定义“净销售额”的计算方式、提成率、支付周期、查账权利、以及市场变化时的调整机制。防止因定义模糊产生巨大分歧。

- 设置保证与索赔条款:付款应与技术性能保证(如产品合格率、能耗指标)挂钩。若技术无法达到合同约定的保证指标,受让方应有权暂停支付或要求降价、索赔。

- 考虑知识产权有效性:特别是专利转让或许可,应约定如专利被宣告无效后的付款处理方案。

四、 税务处理差异

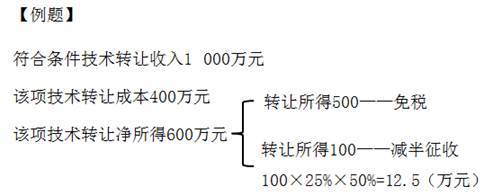

技术服务费与技术转让费在增值税和所得税处理上也可能不同。例如,符合条件的技术转让所得可能享受企业所得税减免优惠。在签订合同及确定付款金额时,双方应充分考虑税务成本与合规要求,必要时咨询专业税务顾问。

****

总而言之,技术服务合同的付款聚焦于“服务过程与成果”的阶段性购买,而技术转让合同的付款则侧重于“技术权利价值”的兑付与长期利益分享。企业在订立合首要任务是准确界定合作的法律性质属于“服务”还是“转让”,进而选择与之匹配的付款模式,并细化相关条款。一份权责清晰、风险分配合理、付款机制科学的合同,是技术合作项目顺利实施并实现双赢的坚实基石。